リボ払いは毎月の返済額が一定で「返せている」気になりますが、実際は元金が減らず借金が長期化する危険があります。

僕は毎月の返済はできていましたが残高が全然減らず、最終的に自己破産するに至りました。

この記事では、僕がリボ払いで多重債務になった経緯、自己破産に至った理由、そして「もっと早く相談すればよかった」と痛感した体験をすべてお話しします。

同じ失敗を避けるための解決策も紹介しますので、リボ払いで悩んでいる方はぜひ参考にしてみてください。

結果的に僕は32歳の時に多重債務で自己破産しましたが、本当は自己破産じゃなくて任意整理で借金問題を解決したかったです。でも実際は任意整理ができる状態ではなく、選択肢が自己破産の一択しかありませんでした。

その一番の原因は、多重債務の借金問題を解決するための行動(債務整理をするタイミング)が明らかに遅かったから。

本来借金問題の解決方法は一つじゃないので、僕のように自己破産一択にならないためにも、この実体験の記事を読んでくださった方にとって何かしら得るものがあれば幸いです。

・借金の支払いができない状況で人生詰んだと感じている

・毎月返済していても借金が減らない

・借金地獄から立ち直った人の実体験が聞きたい

こんな風に悩んでる方、結構多いのではないでしょうか。

僕の経験上、上記のどれかに当てはまったら借金について何か手を打ち始める時期にきています。

僕はこの状態で数年そのままにしていたら手遅れ(自己破産一択)になりました。

この記事では、リボ払いで多重債務に陥り自己破産を選んだ30代の僕が、どうやって借金地獄から抜け出し、再スタートできたのかをすべて書いています。

今、同じように支払いに追われて苦しい方へ。

この体験談が「抜け出すイメージ」を持つきっかけになれば嬉しいです。

【スマホで1分】今すぐ無料で借金がいくら減額できるか試してみる\ 無料・匿名OK! /

借金660万円超、自己破産。

あの時相談していなかったら、今も「生きてるだけでしんどい」状態が続いていたと思います。

そこから半年、僕の生活は劇的に変わりました。その時の体験談を記事にまとめたので、よければ参考にしてみてください。

借金相談から半年後の生活の変化|体験談でわかる心と家族の変化

リボ払いが招いた多重債務の現実

僕は多重債務で借金の支払いができなくてもうどうにもいかなくなり、任意整理をしようと動き出したのですが、状況的に断られ最終的に自己破産となりました。

その時は、本当にもう人生詰んだ…と思いました。

そもそもなぜ多重債務となり自己破産することになってしまったのか、そしてなぜ任意整理できなかったのかをすべてお伝えします。

また今回は僕が多重債務となる借金をしたきっかけから、終わらないリボ地獄、そして借金返済から立ち直るまでの実体験も全部公開します。

このブログ記事を読んでいただくと、今よりも借金生活が楽になる方法が少しわかったり、僕のように自己破産して破産者マップに載らないように対策を打つこともできます。

僕の借金総額は6,740,000円。

クレジットカードの枚数は6枚。

完全な多重債務状態でした。

そして、僕が多重債務で借金が支払えず30代で人生詰んだとどん底を味わい、そして自己破産してしまった経験が、あなたが借金地獄から抜け出す何かのきっかけや参考になれば幸いです。

クレジットカードの利用が増えた理由

僕は田んぼに囲まれた田舎で生まれ育ちました。

「お金持ちになりたい」その気持ちは10代の頃から強く思っていました!

そして、24歳で片田舎の地元から東京へ上京しました。

その頃もお金は無かった。

あったのはあふれるくらいの夢と希望。

自分でビジネスを立ち上げて、お金持ちになって、六本木ヒルズに住みたい!そんな野望を抱いていました。

ある時、ひょんなことからTwitterを通じてある人と繋がりました。

その人は、自分でビジネスをしていて、師匠みたいな人にいろいろ教わりながら勉強しているとのこと。

いろんな話をしているうちに、「もし興味あれば、紹介してあげるよ」言われました。

突然のそのひと言に、僕の気持ちは一気に興奮状態へ。

ついに自分もお金持ちへの道が開けるかも…そう思った瞬間でした。

そして、その師匠という人に会い、自分がなぜ東京に来て、これからどうしていきたいのかを話しました。

そこからは、トントン拍子で話が進み、ある製品を販売したら売った自分にもお金が入るとのこと。

まずは自分で使ってみて、その製品を知ることで相手にも自信を持って紹介できると言われました。

たしかにそれもそうだなと思い実際に購入してみることに。

そんな感じだったと思いますが、気づいたらクレジットカードを作っていました。

忘れもしない、人生初のクレジットカードです。

渋谷のマルイで作ったエポスカード。

そして、クレジットカードができたその日に、10万円ぐらいの製品を購入しました。

その頃は、何の疑いも持ってなかったです。

むしろ、これで自分も成功者になれる…そう思っていました。

その時は、これが多重債務の借金生活の始まりだということは知る由もありませんでした。

しばらく経って、自分がやっていることが「ネットワークビジネス」と呼ばれているビジネスであることに気がつきました。

ですが、もうその頃には手遅れでした。

親に送ったりもしましたが、全部自腹だったので結局自分で払っているのと同じでしたね。

何一つ結果が出ないまま、借金だけが膨れ上がり、それと共にクレジットカードの枚数も増えていきました。

借金の金額も、自分の給料じゃ払えないくらいに膨れ上がっていました。

返済が困難になった経緯

ついには、キャッシングをして毎月の借金を返済するという手段にも手を出してしまったのです。

借金を借金で返済する。

まさにアリ地獄です。

クレジットカードを使っても、返済できないのですぐリボ払いに変更して、毎月の返済額を最小にしていました。

何が怖いって、ネットで「ワンクリック」でリボ払いに変更できてしまうんですよね。

そして、カードの利用可能額が少しでもあると、まるで自分の貯金のように勘違いして、すぐに使っていました。

借金の感覚も完全にマヒしていたので、自分ではまったく気付けていませんでしたが、完全にリボ地獄に陥っていました。

考えられないですが、その考えられないことが実際に起こるんですよね…。

借金はあっという間にどんどん膨れ上がり、毎月赤字の生活に。

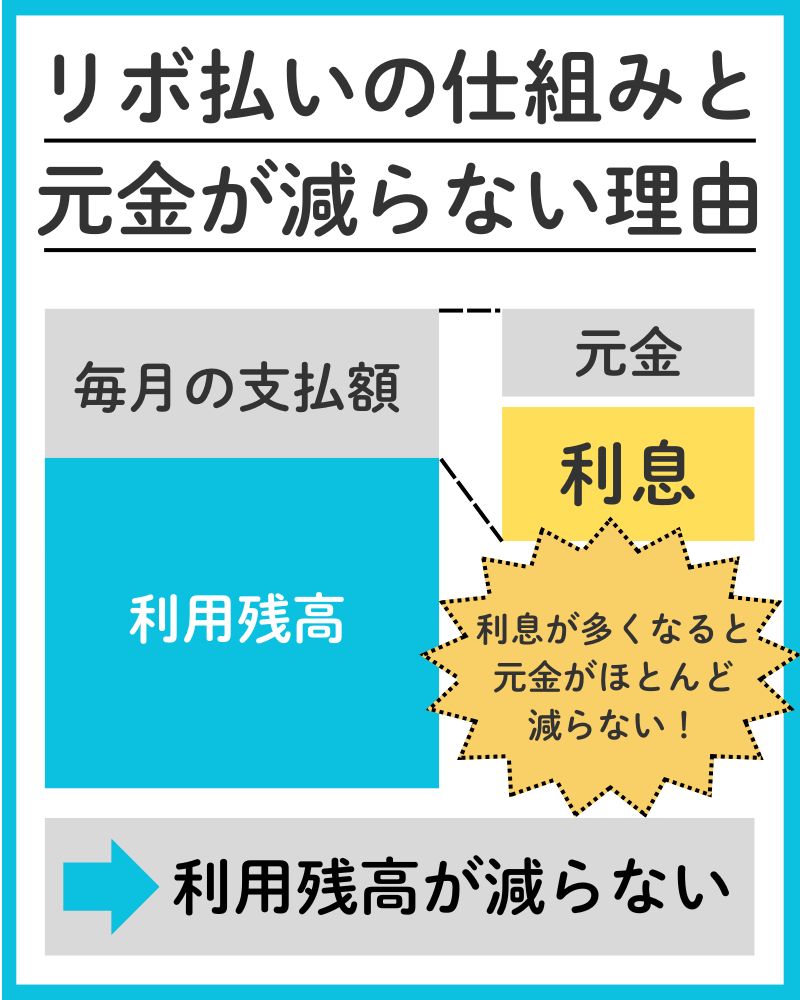

しかも、借金のほとんどがリボだったので、返済のほとんどが利息で取られていて、元本が減らないという、魔の多重債務借金地獄にハマっていました。

リボ払いはなぜ終わらない?仕組みと落とし穴

- 毎月の返済額が一定で安心感がある

- 実際は利息が多く、元金はほとんど減らない

- 複数カード利用で負債が雪だるま式に膨らむ

- 延滞金が発生しさらに支払いが膨らむ

- 取り立てや督促が厳しくなる

- ブラックリストに載ると新規ローン不可

僕もリボ払いを放置した結果、状況が悪化して弁護士に相談せざるを得なくなりました。だからこそ、早めに相談した方が精神的にもラクだったと痛感しました。

\ 無料・匿名OK! /

気づけば多重債務…僕に起きたこと

「もう少し頑張れば返せるだろう」と思い続けた結果、限度額いっぱいまで使い切り、さらに別のカードにも手を出してしまいました。

気づけば借金総額は数百万円。返済しても残高はほとんど減らない状態に。

どんなに節約しても、ここまで来るとまったく効果はありませんでした。

そんな生活が、約5年続きました。

最終的な借金の金額は660万円超。

約6,740,000円です。

使用していたクレジットカードの枚数はなんと6枚。

完全に多重債務。

自分の給料で払える金額を余裕で超えていました。

自力で返済しようと、もがいてももがいても、借金はいっこうに減らない現実。

リボ払いを多用していたので、毎月返済しても元金はほとんど減りませんでした。

毎月返済できていても、払っているのは利息ばかりで元金がほとんど減っていない場合は要注意です!

リボ払いに苦しんでいた、あの頃の僕なんですけどね…。

その期間のことは、思い出そうとしても思い出せないくらいしんどくて苦しかったです。

多重債務は本当に怖いです。

その後も、お金になりそうなビジネスに次から次へと手を出しました。

中国から輸入してネット販売、Amazon転売などいろいろやりました。

その度に、次こそはビジネスを成功させて借金なんて一気に返済してやる!と思うのでした。

でもそんな簡単にうまくいくはずもなく、毎回ビジネスはうまくいかず借金だけが増えていきました。

ですがそんな生活は長くは続かず、心身ともに崩し限界を迎えました。

毎日がつらくてメンタルもやられて、頭の中は常に借金のことでいっぱい。

返しても返しても減らない借金。

すり減るのは自分のメンタルだけ。

本当にこれで人生詰んだと思いました。

任意整理を検討するも、自己破産へ

この借金地獄から抜け出すためにはどうしたらよいのかと、まずは色々調べました。

そして、借金問題を解決する方法として「債務整理」というものがあることを知りました。

その頃は「債務整理って何?自己破産って言葉はなんか聞いたことあるけどやばそう…」くらいしか知りませんでした。

債務整理については、以下の記事でまとめましたので、よければ参考にどうぞ。

自己破産・任意整理・個人再生の違いは?実際に相談してわかったこと【体験談】

自分なりに調べた結果「任意整理」という方法がダメージも少なそうだし、家族にもバレずに借金問題を終わらせられると思い、頭の中では任意整理をしてみようかなという思いが出てきました。

そこからは、毎日任意整理についての情報をネットで調べてました。

いろんなサイトやブログを見て、ひたすら情報収集。

債務整理経験者の僕が、いろいろ調べて厳選した弁護士・司法書士事務所を載せた記事もありますので、そちらも事務所選びの参考にしてみてください。

【債務整理を考え始めたら】信頼できるおすすめの法律事務所7選

任意整理は一番利用されている借金解決方法

任意整理は、債務整理の中でも一番多く利用されている制度です。

その数なんと、年間200万人以上が任意整理しています。

自己破産は年間7万人前後ほどと言われていますので、借金を解決しているほとんどの人が任意整理をしているということになりますね。

以下の状況に当てはまる方は、任意整理がおすすめです。

・借金の返済が苦しくなってきたので、なんとかしたい

・毎月返済していても借金が減らないので、なんとかしたい

・借金のことを家族や会社に知られずに、なんとかしたい

このような借金状況の場合、僕の経験上では借金問題について何かしら動き出した方がいいボーダーラインに来ています。

任意整理の一番のポイントとしては、手続き後の利息がカットされることです。

そして借金の元金だけを、3年〜5年で完済できるように毎月の返済額を調整します。

今よりも確実に毎月の支払い額が減額されるので、月々の支払いの負担が間違いなく減ります。

いつまでも借金が終わらない原因として「利息」があります。

元金+利息で、借金総額が雪だるまのように大きくなっていくのです。

僕のようにリボ払いを多用していたら、毎月の返済はほぼ利息のみで元金が全然減らないというリボ地獄に陥る可能性が高いです。

あとひとつ知っておきたいことは、任意整理はその対象を自分で選ぶことができます。

それもあって、任意整理をしてもほとんどバレることはない、バレる可能性は低いと言われています!

どういうことかと言うと、借金が多い2社だけ任意整理して、あとの1社は任意整理しないという選択もできるのです。

住宅ローンや自動車ローンを任意整理から外せるのは大きいです。

任意整理と自己破産の違い(比較表)

任意整理と自己破産の違いをまとめましたので、参考にしてみてください。

| 項目 | 任意整理 | 自己破産 |

| 主な目的 | 利息カット・分割返済で負担軽減 | 借金の全額免除(ゼロにする) |

| 対象の借金 | 対象を選べる(例:一部のカードだけ) | 原則すべての借金が対象 |

| 手続き方法 | 債権者と直接交渉(裁判所を使わない) | 裁判所を通して手続きする |

| 必要な収入 | 安定した収入が必要(返済前提) | 収入がなくても可能(返済不能が条件) |

| 財産の扱い | 原則として財産は残せる | 一定額を超える財産は処分される |

| 官報への掲載 | 掲載されない | 掲載される(官報に名前が載る) |

| クレジット・ローン | 5年ほど利用制限あり | 約7〜10年利用不可(ブラックリスト) |

| 家族への影響 | 原則なし | 家族名義の財産には影響なし(※連帯保証は注意) |

| メリット | 財産を残したまま返済できる | 借金がすべて帳消しになる |

| デメリット | 返済が続く(完済まで数年) | 財産を失う可能性がある・社会的影響が大きい |

自己破産しか選べなかった理由

結論として、僕は任意整理できませんでした。

リボ払いの返済は、元金よりも利息の割合が高く、長期化すればするほど返済総額が膨らみます。

僕も返済のために新たな借入れを繰り返し、収入と返済額のバランスが完全に崩れ、任意整理では追いつかない状態に。

その結果、最終的に自己破産しか選べませんでした。

2つ目に相談した弁護士さんからは「自己破産」の一択しかないと言われました。

なんなら、最初に相談した弁護士事務所からは、なんと収入が少なすぎて対応すら断られました。

その時は、もう絶望でした。

本当に人生終わったと思いました。

未来が閉ざされた感じで、どうすればよいか分からなかったのを覚えています。

でもなんとか、なんとか気持ちを持ち直して、今の多重債務の借金地獄からどうしても抜け出したかったので、自己破産を進めることにしました。

結果的には、今は無事に無借金生活を送れていますし、あの時に自己破産して良かったと心から思っています。

僕がどこにどう多重債務の借金相談をしたという順番やその詳しい内容はこちらの記事に書いていますので、よければ参考にどうぞ!

【体験談】借金相談どこがいい?無料・匿名OKのおすすめ相談先4選【2025年最新版】

リボ払いが減らない現実と「もっと早く相談すればよかった」後悔

リボ払いは心理的にも「まだ大丈夫」と思わせる危険があります。

しかし、実際は返済しても元金が減らず、時間とともに選択肢が狭まります。

僕の場合、本来なら任意整理で済んだはずの時期を逃し、自己破産という最終手段になりました。

「もっと早く専門家に相談していれば…」という後悔は今でも強く残っています。

【スマホで1分】今すぐ無料で借金がいくら減額できるか試してみる\ 無料・匿名OK! /

まずはネットでできる借金減額相談をやってみた

そんな僕ですが、最初から弁護士さんに借金相談できたわけではありません。

いきなり誰かに直接相談というのは気が引けましたし、まだそこまでの覚悟ができていなかったので、まずはネットでできる借金減額相談というものをやってみました。

誰かに借金のことを相談してみたい気持ちはあるけど「まだそこまでじゃない」と思っている方や、いきなり対面での相談はちょっと…と思っている方は、僕の実体験からまずは自宅でバレずにスマホで簡単にできる「借金減額相談」がおすすめ。

なぜ僕が最初にこれを選んだかというと、自宅でできることと、無料かつ匿名OKで借金の相談ができるからです。

どこかでは目にしてすでに知っているかもしれませんが、匿名、無料、秘密厳守で今の借金が減るのかどうかを調べられるサービスです。

僕は合計4ヶ所に借金の無料相談に行ったのですが、そこで強く感じたことがあります。

それは、最初から対面での相談じゃなくまずはネットや電話での相談をして良かったということ。

理由は、対面だと何か聞かれた時に焦ってしまいそうですが、ネットや電話だと声だけということもありそこまで焦らずに対応できるからです。

それに加えて、対面の前に何回か相談しているので、借金の相談内容がある程度まとまってきているということが大きいです。

実際に合計4ヶ所に相談してから債務整理をした身としては、自分の借金の状況を整理するためにも、一旦練習のつもりでネットや電話の無料相談から始めてみるのをおすすめします。

前提として知っておきたい重要なポイントは、この「減額相談を利用して専門家に気軽に相談してきてほしい」という趣旨で運営されているサービスだから無料でできるということです。

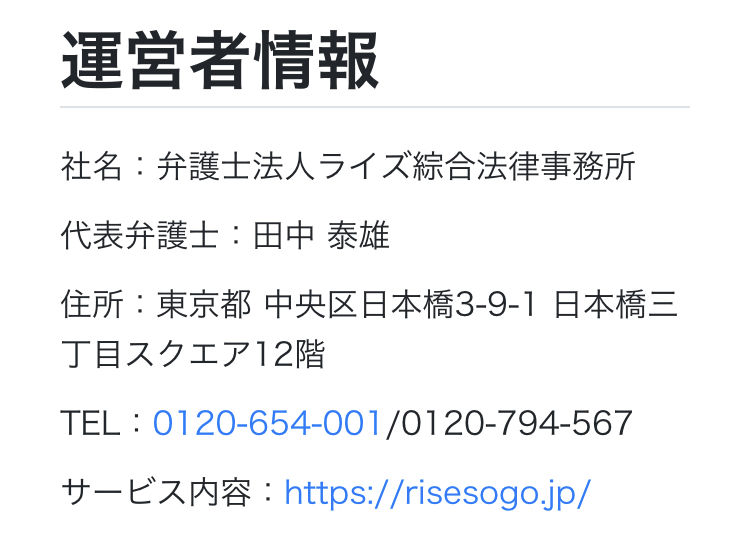

色々調べたうえで僕がやってみたのは「ライズ綜合法律事務所の借金減額相談」。

この相談をするだけでは信用情報に傷はつきませんし、弁護士や司法書士に相談しただけで事故情報として扱われることにはなりません。

もちろん勝手に何か手続きが始まってしまうことも絶対にありません。

まずは「自分の借金がどれくらい減る可能性があるのか」を知ったうえで、そこから実際に何か手続きをするかどうかはその後に考えても大丈夫です。

僕は、まだ大丈夫まだ大丈夫とアクションを起こすのを先延ばしして、借金問題をなんとかしようと思うまで約5年かかったのですが、その結果解決方法としては「自己破産」しか選択肢がなく自己破産することになりました。

もうあと2年、いや1年でも早く動いていたら、自己破産以外にも任意整理という選択肢があって、自己破産よりもダメージが少なく借金問題を解決できていたと今は本当に思います。

この記事では、僕がやった借金相談がどういったものなのかも詳しくお伝えしていきます。

まず最初に、この相談は誰でも自分の借金がどれくらい減額になるのかをすぐに調べられます。

かかった時間はたった1分。

質問も4つだけ。

借金相談でわかることは次の3つ!

・過払金が発生していないか

・債務整理によって借金を減額できるかどうか

・どれくらいの借金を減らすことができるのか

ライズ綜合法律事務所の借金減額相談は、債務整理の分野において約5万件の解決実績がある法律事務所が運営しているので安心です。

債務整理の実績が多いのはかなりポイント高い!

気になったのは、相談するのにお金はかかるのかというところ…。

相談するのにお金は一切発生しません。

無料です。

無料で相談できるのはありがたい!!

しかも、ライズ綜合法律事務所は何度でも相談無料です。

あとは、実名でなくても匿名でOKですし、詳しい住所を入力する必要もありません。

自宅で簡単にできて、周りに知られることもなく、家族や会社にバレる心配もないです。

もちろんブラックリストに載ることもありません。

実際僕自身も、同居している家族にもバレずに利用できました。

あとは、相談するだけでは信用情報に傷がつくこともありません。

借金減額相談についてはこちらの記事もよければ参考にどうぞ。

【実際の画像で解説】スマホで無料の借金減額相談やってみた体験談

【スマホで1分】今すぐ無料で借金がいくら減額できるか試してみる

\ 無料・匿名OK! /

今現在お金がなくても債務整理はできる

債務整理が気になっているけどお金がないという方も多いと思います。

ただでさえ借金返済でお金が回っていないのに、これ以上の支出は無理ですよ…。

僕も債務整理に進んでいく前は同じように考えていて途方に暮れていました。

ですが、お金がなくて費用が払えない方を対象に法テラスの民事法律扶助制度を利用することができます。

法テラスを利用するには収入や資産などの条件がありますが、要件を満たしていれば債務整理に必要な費用を立て替えてもらうことができます。

法テラスを利用すると債務整理にかかる費用をかなり抑えることができます。

僕はこの法テラスの制度を利用して自己破産できました。

相談は3回まで無料(予約必要)

法テラスへの相談は3回まで無料です。

これはどこに相談する時にも言えるのですが、まだ依頼もしていない相談の段階であればできるだけ相談無料のところを選んでください。

お金が苦しい現状で、相談するだけでお金がかかってしまうのはもったいないです。

僕も今まで何ヶ所も借金相談に行きましたが、すべて相談無料のところに行きました。

費用の支払いは分割OK

法テラスを利用して債務整理の支払いをしていく場合、分割払いもOKです。

毎月5,000円~10,000円ほどの分割で毎月返済していくことになります。

原則3年以内に支払いが終わるように金額が決定されます。

僕は法テラスの制度がなかったら自己破産もできずに路頭に迷っていたと思います。

法テラスについては以下の記事で詳しく書いていますので、よければ参考にどうぞ。

弁護士費用が払えない時の解決策は法テラス【債務整理できました】

債務整理が気になっているけどお金がなくて…という方はぜひ一度法テラスについて調べてみてください。

きっと今のあなたにとっての救いとなると思います!

同じ悩みを抱える方へのメッセージ

今はあれだけあった多重債務の借金もなくなり、お金に対しても無理のない使い方ができています。

借金生活の時には考えられなかった貯金もできてます!

この話を読んでくれたあなたも、ほんの少しの勇気で今までの苦しい借金生活から抜け出せるかもしれません!

長くなりましたが、この話は紛れもなく僕の実体験です。

今回、自分が借金をしたきっかけや借金生活を振り返ってみて、あらためてもう同じ思いはしたくないと心から思いました…。

思い出すだけでも、冷や汗が出てきそうです。。

これは何にでも言えることだと思うのですが、起きてしまったことを後悔してもしょうがないので、前に向かって進んでいくことが大切です。

僕のように、自己破産して破産者マップに載らないためには「今」が大事です。

僕の場合は、間違いなく行動するのが遅かったです。

重い腰を上げて行動するまで約5年かかりました…。

もう少し、あと少しだけでも早く動いていたら自己破産せずに済んだかもしれません。

そんな思いをしたからこそ、同じ借金で苦しんでいるあなたには同じ思いをしてほしくないんです。

行動しなかったことで後悔することはありますが、行動して後悔することは間違いなく前者より少ないです!

僕がどこにどう借金の相談をしたのかという順番やその詳しい内容はこちらの記事に書いていますので、よければ参考にどうぞ。

【体験談】借金相談どこがいい?無料・匿名OKのおすすめ相談先4選【2025年最新版】

借金地獄から抜け出そうとしているあなたを、僕は心から応援しています!

明るい未来は必ず来ます!

その未来を選択するもしないもあなたの手にかかっています。

最後に、ライズ綜合法律事務所の言葉を載せておきます。

【スマホで1分】今すぐ無料で借金がいくら減額できるか試してみる借金問題を周囲に打ち明けられず、一人でお悩みの方もいらっしゃるかと思います。

ただ、法律事務所や弁護士に相談する事は、一般の方から気が引けるかもしれません。そこで、誰でもお気軽に相談できる方法はないかと考え、インターネットを有効活用し、『匿名・無料・秘密厳守』で減額相談ができるサービスを開始しました。

全国各地での相談実績から、債務整理分野において約5万件の解決実績がございます。経験と実績に基づいたライズ綜合法律事務所だからできるご提案があります。まずは一歩、お気軽にご相談ください。※ 相談結果については、メール、またはお電話にてご連絡させていただきます。

ライズ綜合法律事務所より引用

ご家族や知人の方に知られる事が無い様、十分に配慮した上で対応させていただきますのでご安心くださいませ。

\ 質問はたった4つだけ /

僕が自己破産から5年でブログで月15万円稼げるようになるまでの実体験をすべてまとめたので、ぜひ読んで実践してみてください。