僕は何年もリボ払いで多重債務の借金地獄にハマっていて、リボ払いが終わらず返済からまったく抜け出せませんでした。

リボ払いが終わらない…そんな借金地獄の状態でした。

それとともに、どうすればリボ払いを終わらせられるのか迷走していました。

そして結果的には、リボ払いが原因で自己破産しました。

毎月の返済はしていても、そのほとんどがリボ払いなので元金は全然減らない…そんな多重債務の状態。

その時の僕には、借金返済から抜け出す解決策はなにもありませんでした。

僕の借金総額は6,740,000円。

クレジットカードの枚数は6枚。

完全な多重債務状態でした。

そんなリボ払いが終わらない方、多重債務でリボ地獄の末路を体験談ブログ記事にまとめましたので、同じように悩んでいる方は、よければ借金生活から抜け出す解決策として参考に読んでみてください!

最初に僕がリボ払いで多重債務の借金地獄から抜け出せたきっかけが知りたい!という方は「こちら」を押していただくと、該当箇所まで一気に飛びますのでどうぞ!

\ 無料・匿名OK! /

【リボ払い借金地獄ブログ】リボ地獄の末路と借金からの脱出【体験談】

- リボ払いが終わらないと悩んでいる

- リボ払いで多重債務の借金地獄からの脱出方法を知りたい

- 借金をいくら返済しても、リボ払いの残高が全然減らない

このような悩みをお持ちではありませんか?

僕も借金をしていた時リボ払いを多用していたのですが、毎月支払いを頑張っても残高が全然減らなかったんですよね。

そして、気づいた頃には多重債務の状態になっていて完全にヤバい状態でした。

まさに借金地獄であり、リボ地獄。

気づいた頃にはもう手遅れになっていました。

そんな僕と同じような状況の方は案外多いのではないでしょうか。

今回は、今このリボ払いで多重債務の借金問題に直面している人はどうすれば良いのか、リボで自己破産した実体験を元にこのブログでは解決策をお伝えします!

リボ払いから抜け出せなかった末路はどうなる

僕は、どっぷり終わらないリボ地獄にハマっていました。

多重債務のダブルパンチ付きです。

気づいた時には、どんなにあがいてもリボ地獄から抜け出せませんでした。

リボ払いで借金の元金はほとんど減らない

毎月返済しても、元金はほとんど減らなかったです。

ほとんどがリボ払いで、さらに多重債務だったのでかなり厳しかったです。

クレジットカードを使っても、返済できないのですぐリボ払いに変更して、毎月の返済額を最小にしていました。

何が怖いって、ネットで「ワンクリック」でリボ払いに変更できてしまうんですよね。

そして、カードの利用可能額が少しでもあると、まるで自分の貯金のように勘違いして、すぐに使っていました。

その頃は本当に苦しかったです。

返済しても返済しても、借金が全然減りませんでした。

僕は合計で300万円近くはリボ払いにしていました。

その頃は、毎月の手数料の支払い額だけでもかなりいってました。

返済しても元金はほとんど減っていなかったです。

支払いの見通しなんて到底立っているわけもなく、ただただ毎月の借金の支払いをこなしているだけでした。

一回だけのつもりが、何回もリボを利用してしまう

僕が初めてリボ払いを選択した時は、「今月だけお金厳しいから、来月給料入ったら、一気に払おう」と思ってました。

でも実際は違いました。

「今月もやっぱりお金きついな〜、リボ払いも月1万円なら助かるし、一旦このままリボで払い続けよう」に変わっていきました。

毎月お金が厳しいのは変わらなかったので、今月はカードで買い物することも。

味をしめたかのように、支払いはリボ払いを選択するのです。

リボへの設定も簡単にできちゃいますからね。

もう、完全にリボ地獄に陥っています。

お金の面だけではなく、気持ちの面(借金に対する考え方)も良くない方へいっていました。

気付いた時にはもう遅かったです。

リボ払いに設定すると、毎月引き落とされる金額は同じなので、余計に錯覚しますよね。

借金の支払いは、毎月何とか返済してるのですが、頭の中は借金返済のことでいっぱいでした。

しかも、毎月何とか返済できているという点でも、感覚がおかしくなっています。

借金の元本は全然減っていないのですから。

毎月の返済と言っても、ほぼリボ払いなので、返済額の多くが手数料を払っている状況でした。

その段階では、多重債務ということもあり自分の借金の総額を把握できていませんでした。

確認していたのは、あといくらカードの利用枠が残っているかだけ。

借金返済というゴールに向かって進みたいのですが、その場で足踏みばかりして全然前へ進んでいない状態ですね。

そして、ただ体力だけが消費されていく感じです。

最後の方は、毎月ほぼ手数料を払っているようなものでした。

これでは借金の総額は減らないですよね。

減ったとしても微々たるものです。

これが、リボ払いをすると借金返済が長期化する要因です。

リボ払いは沼です。

まじで注意が必要です!

最終的な借金総額は660万円超

どんなに節約しても、ここまで来るとまったく効果はありませんでした。

そんな生活が、約5年続きました。

最終的な借金の金額は660万円超。

ここまでくると返済できるレベルを超えているので、もう自分ではどうすることもできなくなっていました。

僕の借金総額は6,740,000円。

クレジットカードの枚数は6枚。

完全な多重債務状態でした。

一般的に借金はいくらからやばいとされているのか?

一人ひとり状況も違うので、一概には言えませんが、その目安として以下が挙げられます。

借金の総額が年収の3分の1を超えている

貸金業法において、総量規制というものが定められており、年収の3分の1を超えている場合は新たな借入ができなくなる恐れがあります。

年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

日本賃金業協会HPより引用

借金が年収の3分の1を超えている場合は、今まで通りの生活が難しくなっている可能性が非常に高いです。

ただし、総量規制は貸金業法に基づくため、それとは関係のない銀行や信用金庫からの借入は制限を受けないものとなっています。

とは言っても、多重債務の借金で首が回らない状態であれば新たな借入は注意が必要です!

毎月の収支がマイナス

毎月の収支がマイナスの状態は大変危険なサインだと思います!

なぜなら、僕がそうでしたが、収支がマイナスなので借金返済のためにキャッシングなどをして新たな借金をしている可能性も高いからです。

完全に借金の沼にハマっています。

多重債務となっている

僕の借金総額は6,740,000円。

クレジットカードの枚数は6枚。

完全な多重債務状態でした。

複数社から借金をしている場合も注意が必要です。

おそらく借金額も大きい金額になっている可能性が高く、無借金時代のような生活はできていないと思われます。

毎月返済日が複数回あると、精神的にも参りますよね…。

長年返済しているのに借金が減らない

僕は何年も借金を返済してるのに全然減りませんでした。

なぜなら、借金のそのほとんどをリボ払いにしていたからです。

毎月の返済額が減る代わりに、返済時の手数料が増えていきます。

ということは元金が減りづらいということになります。

僕は毎月の返済の半分以上がリボの手数料でした。

それに伴って元金はほぼ減っていないので、ある意味半永久的に借金返済が続くような感じでした。

借金完済の未来なんてこれっぽっちも見えてなかったです。

僕は以上の項目のすべてに該当していました。

やばいというレベルを完全に通り越していました。

でもその頃は、借金がいくらあったらやばいという感覚もマヒしていて、頭の中は毎月の返済をどう工面するかしか考えられていませんでした。

そもそもリボ払いとは?

クレジットカードの支払い方法のひとつです。

一括払い、分割払い、そしてリボ払いがあります。

リボ払いとは、リボルビング払いの略です。

欧米ではリボ払いが一般的のようですね。

それは知らなかったです。

最近、特にこの「リボ」という言葉をよく聞くようになった気がします。

テレビなどのメディアでも目にすることがありますよね。

リボ払いは、毎月の支払額を一定の金額に固定して、金利と合わせて返済していきます。

クレジットカードの利用金額や使用した件数に関わらず、設定した一定の金額を毎月支払います。

そして、リボに設定してある利用残高の合計に対して手数料がかかってきます。

分割払いとは違うんですか?

分割払いは、買い物ごとに支払いの回数を決めることができます。

分割の場合の手数料は、その買い物ごとの分割回数に応じて手数料が発生します。

そして、分割の回数によって手数料が変わってきます。

経験上、分割2回までは、手数料が無料のカード会社も多いと思います。

リボ払いの支払い方法にも種類がある

リボの支払い方法は大きく2種類あります。

支払い残高に関係なく、毎月一定の金額を支払う。

支払い残高に応じて、毎月支払う金額が増減する。

※カード会社によって残高に対する支払い金額の条件は違うので、確認が必要です。

定額方式は、支払い金額を低く設定してしまうと、その分残高の減りが遅いため、支払い期間が長くなってしまいます。

そして、手数料もかさんでしまうので注意が必要です。

リボ払いの支払い金額の設定は、低ければ良いってわけではないってことですね。

リボ払いはいつ設定するのか?

リボ払いへの設定の方法は4つのパターンがあります。

- 事前に登録しておくパターン

→買い物をすると、その支払いが自動的にリボ払いとなります。

- 店頭でリボ払いにするパターン

→買い物をした際に、お店の人にリボ払いの旨を伝えます。

- 買い物した後に、リボ払いへ変更するパターン

→買い物をした際は1回払いにしたが、後でネットや電話でリボ払いへ支払いを変更します。

- リボ専用カードのパターン

→その名の通り、リボ払い専用のカード。

※一括払いや分割払いは選択できないので注意

ちなみに僕は、買い物した後にネットでリボ払いに変更していました。

ネットで簡単に変更できるので、何の躊躇もなかったです。笑

今考えると、リボ払いの怖さを何もわかってなかったです。

そんな自分が恥ずかしいです。

以前、クレジットカード会社からDMが届いて、「支払いをリボ払いにするとポイントが増える」とか、「何かが当たるキャンペーンに申し込みできる」というものがありました。

僕も過去に2回ほど、届いたDMを見て支払い方法を変更した覚えがあります。

今思えば、なんて浅はかだったんだろうと反省。

一時のプラスにつられて、後々訪れるとてつもなく大きなマイナスのことなんて全く考えられていませんでした。

もちろん自分でちゃんと管理したうえで、そういったキャンペーン等に応募するのは何も問題ないです。

ただ僕が何も管理できていなかったということだけなのです。

リボ払いの手数料は?

リボ払いの手数料率はクレジットカード会社によって多少変わってきますが、相場は15%程度と言われています。

また、自分でリボ払いの手数料の具体的な金額を調べることもできます。

支払い残高×手数料率÷365(日)×30(日)=手数料の金額

例:10万円の支払いをリボにした場合の当月の手数料は、

10万円×15%÷365×30=約1200円となります。

もしリボ払いにしようと考えている時は、一度手数料を計算してみるのも良いかもしれません。

リボ払いにするかどうかの、ひとつの目安になると思います。

リボ払いが終わらない時に借金地獄から抜け出すにはどうすればいいのか?

リボ払いが終わらない時にその借金地獄から抜け出すための解決策としてまずは、自分の借金の総額を把握することが第一です!

加えて、毎月どれくらいの金額の手数料を払っているのかも大事ですね。

僕は、今自分が何枚のクレジットカードを使っていて、それぞれいくら借金をしているかの把握が全くできていませんでした。

なので、借金返済にあと何年かかるのかが全く分かっていなかったです。

そりゃあ、完済なんて見えないのは当然ですね。

考えていたのは、毎月の返済が間に合うかどうかだけ。

お金が足りない時は、キャッシングして借金返済してました。

まさに本末転倒。

なので多重債務の借金から立ち直るための糸口としてまずやることは、借金の総額を把握して、あと何年で完済できるのかを把握することです!

今までは借金総額を知ることが怖くて目を背けていましたが、まずは今現在の借金がいくらあるのかを把握することから始めました。

リボ払いを終わらせる解決策

利用残高を全額一括で返済する方法なのですが、これは正直難しいと思います。

ボーナス等のまとまったお金がない限りできません。

毎月の返済とは別に、残高の一部を返済する方法です。

繰上げ返済をすると、そのお金は利用残高の返済にあてられるので、その分手数料を減らすことができます。

僕も過去に数回繰上げ返済をしたことがありました。

毎月の返済額を5千円でも増やすことができれば、返済期間が短くなるのはもちろんですが、加えて支払う手数料も少なくすることができます。

銀行系のカードローンは、リボ払いの金利より低い金利が設定されているケースが多いので、利息や手数料を減らせる可能性があります。

また、複数のクレジットカードを利用している方は、支払いを1つのカードに一本化することで、毎月の返済額を減らせたり、返済日の統一ができたりもします。

※カードローンには審査があるので、もし返済を滞納していたりする場合は、審査に通らない可能性もあります。

ただし、この方法は「借金」には変わりなく、根本の解決ではないので注意が必要です。

借金返済の目処が全くついていない方はこの選択肢もあります。

借金の問題を解決するための法的な手続きです。

債務整理にも大きく3つの手段があります。

「任意整理」「個人再生」「自己破産」です。

その中でも、リボ払いの返済には「任意整理」が有効と言われています。

任意整理の特徴としては主に2つあります。

- 利息(手数料)をカットして、残った元金のみを3〜5年程度で返済する

→月々の返済金額を減らすことができ、借金完済の目処が立ちます。

- 督促が止まる

→返済を延滞している場合にくる督促の電話等がすべてストップします。

これは、精神的な負担軽減に繋がります。

僕は債務整理を選びました。

最初はその一歩がなかなか出ませんでしたが、終わらない借金返済から抜け出すにはそうするしかありませんでした。

債務整理経験者の僕が、いろいろ調べて厳選した弁護士・司法書士事務所を載せた記事もありますので、そちらも債務整理をお考えの際はよければ事務所選びの参考にしてみてください!

【債務整理を考え始めたら】債務整理におすすめの法律事務所7選

リボ払いが終わらない借金の苦しみ、ひとりで悩まないでください

今回は、リボ払いで多重債務の借金が減らない時にどうすれば良いのかについて話をしてきました。

一人一人状況が違うので、一概にどの方法が一番合っているかは言えませんが、それぞれの状況にあった解決策は必ずあります。

リボ地獄で多重債務だった僕にも解決策はありました。

僕の場合は自己破産でした。

借金での苦しみは痛いほどわかります。

借金返済で苦しい・・・

そんな時にこそ、ほんの少しで良いので、解決の糸口を探してみませんか。

僕も最初はめちゃくちゃ不安でした。

でも借金返済から解放された今だから言えます。

「あの時行動して良かった」と。

不安じゃない人なんていないと思います。

大丈夫です。

諦めなければ必ずリボ地獄から脱出できます!

僕がこのブログを始めた想いとして、自分と同じように苦しんでいる人を一人でも減らしたい・・・

そしてそれが僕の願いです。

そして僕の経験が、誰かの借金生活を食い止めるきっかけになったり、借金返済で苦しむ人の心のよりどころになれれば幸いです。

僕がどこにどう借金の相談をしたという順番やその詳しい内容はこちらの記事に書いていますので、よければ参考にどうぞ!

【体験談】無料の借金相談してみてどこが良かった?実際の流れで解説

リボ払いで多重債務の借金をなんとかしようと決めてからまずやったこと

僕は借金をなんとかしようと決めてからは、まずどうしたらよいのかと色々調べました。

その中で、借金を解決する方法として「債務整理」というものがあることを知りました。

その頃は「債務整理って何?自己破産って言葉はなんか聞いたことあるけどやばそう…」くらいしか知りませんでした。

自分なりに調べた結果「任意整理」という方法がダメージも少なそうだし、家族にもバレずに借金問題を終わらせられると思い、頭の中では任意整理をしてみようかなという思いが出てきました。

そこからは、毎日任意整理についての情報をネットで調べてました。

任意整理は一番利用されている借金解決方法

任意整理は、債務整理の中でも一番多く利用されている制度です。

その数なんと、年間200万人以上が任意整理しています!

自己破産は年間7万人前後ほどと言われていますので、借金を解決しているほとんどの人が任意整理をしているということになります!

以下の状況に当てはまる方は、任意整理がおすすめです。

・借金の返済が苦しくなってきたので、なんとかしたい

・毎月返済していても借金が減らないので、なんとかしたい

・借金のことを家族や会社に知られずに、なんとかしたい

このような借金状況の場合、僕の経験上ボーダーラインに来ています。

任意整理の一番のポイントとしては、手続き後の利息がカットされることです!

そして借金の元金だけを、3年〜5年で完済できるように毎月の返済額を調整します。

今よりも確実に毎月の支払い額が減額されるので、月々の支払いの負担が間違いなく減ります!

いつまでも借金が終わらない原因として「利息」があります。

元金+利息で、借金総額が雪だるまのように大きくなっていくのです。

僕のようにリボ払いを多用していたら、毎月の返済はほぼ利息のみで元金が全然減らないというリボ地獄に陥る可能性が高いです。

あとひとつ知っておきたいことは、任意整理はその対象を自分で選ぶことができます。

それもあって、任意整理をしてもほとんどバレることはない、バレる可能性は低いと言われています!

どういうことかと言うと、借金が多い2社だけ任意整理して、あとの1社は任意整理しないという選択もできるのです!

住宅ローンや自動車ローンを任意整理から外せるのは大きいです!

だがしかし、僕の場合は任意整理できないことがわかる

結論として、僕は任意整理できませんでした。

厳密に言うと、収入やその時の状況から判断して、任意整理をしても借金問題が解決できないことがわかりました。

相談した弁護士さんからは「自己破産」の一択しかないと言われました。

その時は、もう絶望でした。

ほんと未来が閉ざされた感じで、どうすればよいか分からなかったのを覚えています。

でもなんとか、なんとか気持ちを持ち直して、今の借金地獄からどうしても抜け出したかったので、自己破産を進めることにしました。

結果的には、今は無事に無借金生活を送れていますし、あの時に自己破産して良かったと心から思っています。

僕がどこにどう借金の相談をしたという順番やその詳しい内容はこちらの記事に書いていますので、よければ参考にどうぞ!

【体験談】無料の借金相談してみてどこが良かった?実際の流れで解説

まずはネットでできる借金減額相談をやってみた

そんな僕ですが、最初から弁護士さんに相談したわけではありません。

いきなり誰かに直接相談というのは気が引けたので、まずはネットでできる借金減額相談というものをやってみました。

誰かに借金のことを相談してみたい気持ちはあるけど「まだそこまでじゃない」と思っている方や、いきなり対面での相談はちょっと…と思っている方は、僕の実体験からまずは自宅でバレずにスマホで簡単にできる「借金減額相談」がおすすめ。

なぜ僕が最初にこれを選んだかというと、自宅でできることと、無料かつ匿名OKで借金の相談ができるからです!

どこかでは目にしてすでに知っているかもしれませんが、匿名、無料、秘密厳守で今の借金が減るのかどうかを調べられるサービスです。

僕は合計4ヶ所に借金の無料相談に行ったのですが、そこで強く感じたことがあります。

それは、最初から対面での相談じゃなくまずはネットや電話での相談をして良かったということ。

理由は、対面だと何か聞かれた時に焦ってしまいそうですが、ネットや電話だと声だけということもありそこまで焦らずに対応できるからです。

それに加えて、対面の前に何回か相談しているので、借金の相談内容がある程度まとまってきているということが大きいです。

実際に合計4ヶ所に相談してから債務整理をした身としては、自分の借金の状況を整理するためにも、一旦練習のつもりでネットや電話の無料相談から始めてみるのをおすすめします!

前提として知っておきたい重要なポイントは、この「減額相談を利用して専門家に気軽に相談してきてほしい」という趣旨で運営されているサービスだから無料でできるということです。

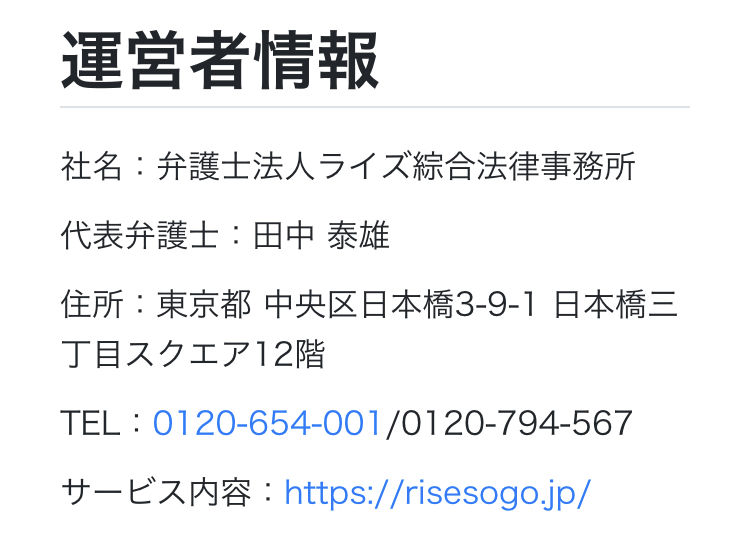

色々調べたうえで僕がやってみたのは「ライズ綜合法律事務所の借金減額相談」。

この相談をするだけでは信用情報に傷はつきませんし、弁護士や司法書士に相談しただけで事故情報として扱われることにはなりません。

もちろん勝手に何か手続きが始まってしまうことも絶対にありません!

まずは「自分の借金がどれくらい減る可能性があるのか」を知ったうえで、そこから実際に何か手続きをするかどうかはその後に考えても大丈夫です!

僕は、まだ大丈夫まだ大丈夫とアクションを起こすのを先延ばしして、借金問題をなんとかしようと思うまで約5年かかったのですが、その結果解決方法としては「自己破産」しか選択肢がなく自己破産することになりました。

もうあと2年、いや1年でも早く動いていたら、自己破産以外にも任意整理という選択肢があって、自己破産よりもダメージが少なく借金問題を解決できていたと今は本当に思います。

この記事では、僕がやった減額相談がどういったものなのかも詳しくお伝えしていきます。

まず最初に、この相談は誰でも自分の借金がどれくらい減額になるのかをすぐに調べられます!

かかった時間はたった1分。

質問も4つだけ。

減額相談でわかることは次の3つ!

・過払金が発生していないか

・債務整理によって借金を減額できるかどうか

・どれくらいの借金を減らすことができるのか

ライズ綜合法律事務所の借金減額相談は、債務整理の分野において約5万件の解決実績がある法律事務所が運営しているので安心です。

気になったのは、相談するのにお金はかかるのかというところ…。

相談するのにお金は一切発生しません!

無料です。

無料でできるのはありがたい!!

しかも、ライズ綜合法律事務所は何度でも相談無料です!

あとは、実名でなくても匿名でOKですし、詳しい住所を入力する必要もありません!

自宅で簡単にできて、周りに知られることもなく、家族や会社にバレる心配もないです。

もちろんブラックリストに載ることもありません。

実際僕自身も、同居している家族にもバレずに利用できました!

あとは、相談するだけでは信用情報に傷がつくこともありません!

借金減額相談についてはこちらの記事もよければ参考にどうぞ。

【実際の画像で解説】スマホで無料の借金減額相談やってみた体験談

【スマホで1分】今すぐ無料で借金がいくら減額できるか試してみる

\ 無料・匿名OK! /

リボ払いの借金地獄で苦しんでいるあなたに最後に伝えたいこと!

今はあれだけあったリボ払いの多重債務の借金もなくなり、お金に対しても無理のない使い方ができています。

借金生活の時には考えられなかった貯金もできてます!

この話を読んでくれたあなたも、ほんの少しの勇気で今までの苦しい借金生活から抜け出せるかもしれません!

今回、自分が多重債務の借金をしたきっかけや、その頃の借金生活を振り返ってみて、あらためてもう同じ思いはしたくないと心から思いました…。

思い出すだけでも、冷や汗が出てきそうです。。

これは何にでも言えることだと思うのですが、起きてしまったことを後悔してもしょうがないので、前に向かって進んでいくことが大切です。

僕のように、自己破産して破産者マップに載らないためには「今」が大事です。

僕の場合は、間違いなく行動するのが遅かったです。

重い腰を上げて行動するまで約5年かかりました…。

もう少し、あと少しだけでも早く動いていたら自己破産せずに済んだかもしれません。

そんな思いをしたからこそ、同じ借金で苦しんでいるあなたには同じ思いをしてほしくないんです。

行動しなかったことで後悔することはありますが、行動して後悔することは間違いなく前者より少ないです!

借金地獄から抜け出そうとしているあなたを、僕は心から応援しています!

明るい未来は必ず来ます!

最後に、ライズ綜合法律事務所の言葉を載せておきます。

【スマホで1分】今すぐ無料で借金がいくら減額できるか試してみる借金問題を周囲に打ち明けられず、一人でお悩みの方もいらっしゃるかと思います。

ただ、法律事務所や弁護士に相談する事は、一般の方から気が引けるかもしれません。そこで、誰でもお気軽に相談できる方法はないかと考え、インターネットを有効活用し、『匿名・無料・秘密厳守』で減額相談ができるサービスを開始しました。

全国各地での相談実績から、債務整理分野において約5万件の解決実績がございます。経験と実績に基づいたライズ綜合法律事務所だからできるご提案があります。まずは一歩、お気軽にご相談ください。※ 相談結果については、メール、またはお電話にてご連絡させていただきます。

ライズ綜合法律事務所より引用

ご家族や知人の方に知られる事が無い様、十分に配慮した上で対応させていただきますのでご安心くださいませ。

\ 質問はたった4つだけ /