「毎月の支払い、少なくて済むから助かる…」

そう思って始めたリボ払い。

でも、気づけば残高が減らない、利息ばかり払ってる。

そんな状況に陥ったことはありませんか?

僕自身、リボ払いで複数のカードを使っていた時期があり、返しても返しても終わらない地獄にハマってしまい、最終的に自己破産してしまいました。

この記事では、そんな僕の体験をもとに、リボ払いの危険性と、どうすれば抜け出せるのか具体的な方法をわかりやすく解説していきます。

僕の借金総額は6,740,000円。

クレジットカードの枚数は6枚。

完全な多重債務状態でした。

リボ払いとは?仕組みと危険性を簡単に解説

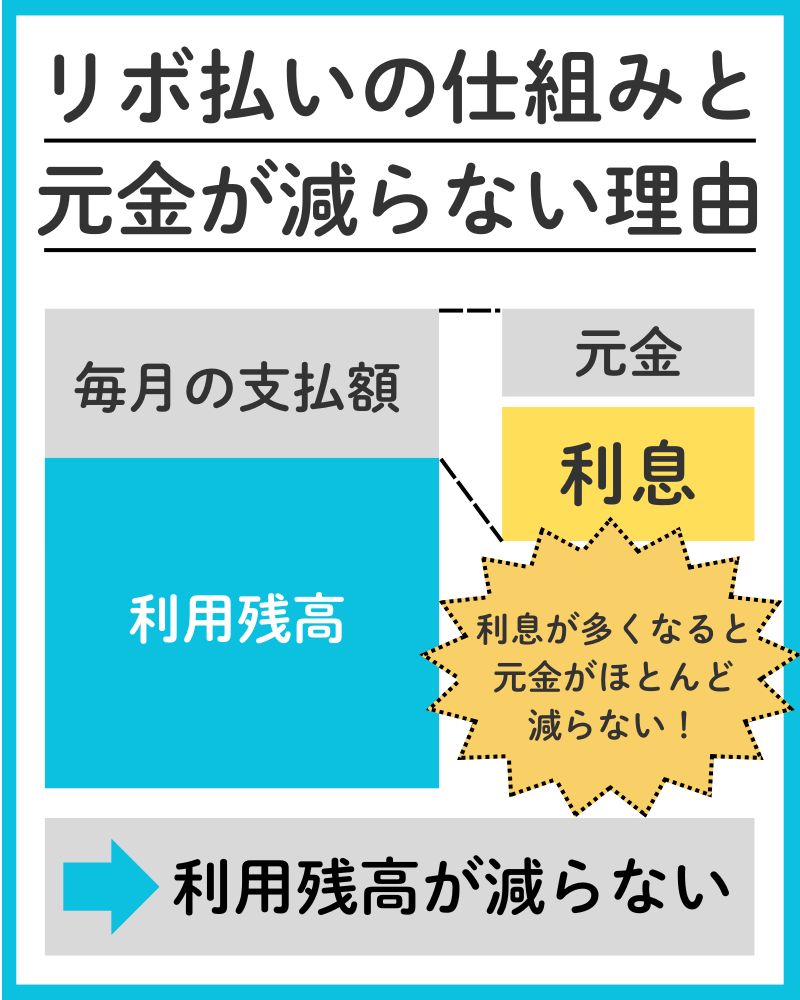

リボ払い(リボルビング払い)は、毎月の支払い額を一定にできる支払い方法です。

たとえば、5万円使っても月々の支払いが「5,000円」などに抑えられるため、負担が少なく感じられます。

しかし、その裏には「高い利息」と「返済期間の長期化」という危険な落とし穴が潜んでいます。

毎月5,000円ずつの返済でいいなんてラッキー!と思ってたら、あとで痛い目をみる可能性が…。

リボ払いの危険性とは?実際に体験して感じた3つのリスク

リボ払いを上手に利用できれば何の問題もないのですが、利用するにあたっての危険性も持っています。

そんなリボ払いにはどんな危険があるのか解説していきます。

危険性①:利息が高すぎる

リボ払いの金利は、年15〜18%程度が一般的。

これは消費者金融と同レベルの高金利で、支払っている額の多くが利息に消えていきます。

僕の場合も、5万円の支払いに対して月5,000円ずつ返していたら、気づけば1年以上返済しても残高がほとんど減っていませんでした…。

利息は本当にバカにできません。

毎月返済できているから大丈夫と思っていても、元金が全然減っていないなんてこともあるのです。

険性②:借金の感覚が麻痺する

月々の支払いが少ないことで、「あと1万円くらいなら…」とつい使いすぎてしまう。

結果、カードの利用残高がどんどん膨らみ、自分でも管理できないほどに。

これが僕が多重債務になった原因の一つでもあります。

リボ地獄にハマっていた頃の僕は、まさしく借金の感覚が麻痺していましたね。クレカの利用できる残高があれば、自分のお金だと思って躊躇なく使ってました。

危険性③:完済までの道のりが見えない

リボ払いでは「何回で完済できるか」が明確ではないため、いつまで払い続けるのかがわからなくなります。

「ずっと払い続けているのに残っている…」と感じている方は、リボの危険なループにハマっている可能性が高いです。

借金完済の未来が見えないまま返済を続けることは、ゴールのないマラソンを走っているようなものです。

クレジットカード6枚のリボ地獄で限界を迎えた僕が、そこからどうやって抜け出せたのかはこちらの記事にも書いていますので、よければ参考にどうぞ。

リボ払い・複数のクレカ借金が限界だった僕が抜け出せた方法【体験談】

リボ払いから抜け出す3つのステップ

1. 支払い残高を把握する

カード会社のアプリや明細で、残高と利息の内訳を確認しましょう。

現状を“見える化”することが第一歩です。

2. 返済計画を立て直す

繰り上げ返済や一括返済ができるなら、利息を減らせます。

ボーナスなどのタイミングで一気に返すのも有効です。

3. 返済が厳しいなら専門家に相談

リボ払いが膨らんで返済が難しい場合、任意整理などの債務整理を検討するのも一つの方法です。

僕はまず無料相談で自分の状況を見直すことで、前に進むことができました。

借金返済がもうどうにもならないなら、一度無料相談をしてみることを僕の実体験からも強くおすすめします。借金問題に詳しい人と話をする機会は、今後どこかの場面で活きてくる可能性がありますし、なによりお金が一切かからず専門家に相談できるのでやって損はないです。

僕がどこにどう多重債務の借金相談をしたという順番やその詳しい内容はこちらの記事にも書いていますので、よければ参考にどうぞ!

借金相談はどこがいい?無料で4ヶ所相談した僕の体験談と比較まとめ

僕が実際に使った「借金無料相談」はこちら

どうすれば今の借金地獄の状態から抜け出せるのか、ネットでめちゃくちゃ調べました。

ある時「借金の無料相談」なるものをやっているところがあることを知りました。

その時初めて、借金問題を解決するきっかけを得るためにも、一度誰かに相談してみようかなという気持ちが芽生えたのを覚えています。

ですが、借金の相談をすると言っても、いきなり弁護士や公的機関に電話して…なんてことは僕にはできませんでした。

借金での相談、まして多重債務だなんて、どんなことを言われるかわからいし、嫌なことを言われたらどうしようという気持ちがありました。

借金相談するとしたらどこがいいのかと色々調べた結果、まずはネットでできる借金減額相談というものをやってみました。

なぜ僕が最初にこれを選んだかというと、自宅でできることと、無料かつ匿名OKで借金の相談ができるからです。

誰かに借金のことを相談してみたい気持ちはあるけど「まだそこまでじゃない」と思っている方や、いきなり対面での相談はちょっと…と思っている方は、僕の実体験からもまずは自宅でバレずにスマホで簡単にできる「借金減額相談」がおすすめ。

どこかでは目にしてすでに知っているかもしれませんが、匿名、無料、秘密厳守で今の借金が減るのかどうかを調べられます。

そもそもなぜ無料なのかというと、「まずはこの借金減額相談を利用して弁護士に気軽に相談してきてほしい」という趣旨で運営されているサービスだからこそ無料でできるのです。

色々調べたうえで僕がやってみたのは、

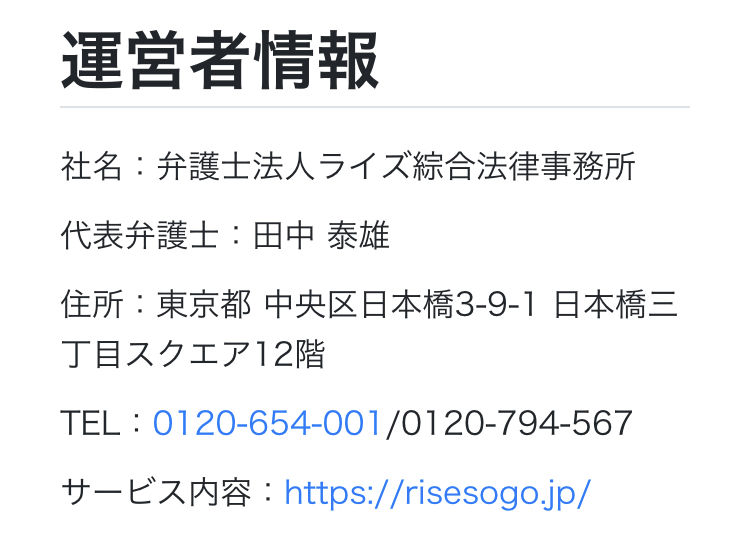

「ライズ綜合法律事務所の借金減額相談」です。

この相談をするだけでは信用情報に傷はつきませんし、弁護士や司法書士に相談しただけで事故情報として扱われることにはなりません。

もちろん勝手に何か手続きが始まってしまうことも絶対にありません!

まずは「自分の借金がどれくらい減る可能性があるのか」を知ったうえで、そこから実際に何か手続きをするかどうかはその後に考えれば大丈夫です。

僕は、まだ大丈夫まだ大丈夫とアクションを起こすのを先延ばしして、借金問題をなんとかしようと思うまでに約5年かかったのですが、その結果解決方法としては「自己破産」しか選択肢がなく自己破産することになりました。

もうあと2年、いや1年でも早く動いていたら、自己破産以外にも任意整理という選択肢があって、自己破産よりもダメージが少なく借金問題を解決できていたと今は本当に思います…。

では、僕がやった減額相談がどういったものなのか詳しくお伝えしていきます。

まず最初に、この相談は誰でも自分の借金がどれくらい減額になるのかをすぐに調べられます!

かかった時間はたった1分。

質問は4つだけ。

借金減額相談でわかることは主に次の3つです。

・過払金が発生していないか

・債務整理によって借金を減額できるかどうか

・どれくらいの借金を減らすことができるのか

ライズ綜合法律事務所の借金減額相談は、債務整理の分野において約5万件の解決実績がある法律事務所が運営しているので安心です。

債務整理の実績が多いのはポイント高い!

気になったのは、相談するのにお金はかかるのかというところ…。

相談するのにお金は一切発生しません!

無料です。

先ほどもお伝えしましたが、無料でできる理由は「まずはこの借金減額相談を利用して弁護士に気軽に相談してきてほしい」という趣旨で運営されているサービスだからです。

無料でできるのは本当にありがたいですし、助かりました。

しかも、ライズ綜合法律事務所は何度でも相談無料です。

あとは、実名でなくても匿名でOKですし、詳しい住所を入力する必要もありません。

自宅で簡単にできて、周りに知られることもなく、家族や会社にバレる心配もないです。

もちろんブラックリストに載ることもありません。

実際僕自身も、同居している家族にもバレずに利用できました。

あとは、相談するだけでは信用情報に傷がつくこともありません。

\ 無料・匿名OK! /

借金減額相談についてはこちらの記事もよければ参考にどうぞ。

【実際の画像で解説】スマホで無料の借金減額相談やってみた体験談

まとめ|リボ払いは早めの対策がカギ!

リボ払いは一見便利でも、実は高額な利息と長期の返済で家計を圧迫します。

気づいた時が対処のチャンスです。

僕のようにリボ地獄にハマる前に、少しでも不安を感じたら、まずは無料で専門家に相談してみることをおすすめします。

「リボ払いで毎月苦しい」「返済の終わりが見えない」と感じている人は、まずは無料相談で専門家からアドバイスをもらって、そのあとでどうするか決めるでOKです!

借金に悩んだら、早めの相談が本当に大事です

僕は自己破産を経験しましたが、もっと早くに相談していれば「任意整理」など別の選択肢があったかもしれません。

僕が借金相談をした時にはもう手遅れの状態で、選択肢は「自己破産の一択しかない」と弁護士さんに言われてしまいました。原因は相談するのが遅すぎたことです。

今、返済が苦しい方やカードが止まりそうな方は、まずは一度だけでも相談してみてください。

【スマホで1分】今すぐ無料で借金がいくら減額できるか試してみる\ 無料・匿名OK! /

借金660万円超、自己破産。

あの時相談していなかったら、今も「生きてるだけでしんどい」状態が続いていたと思います。

そこから半年、僕の生活は劇的に変わりました。その時の体験談を記事にまとめたので、よければ参考にしてみてください。